Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi, bugün Türk ekonomisinin en çok tartışılan konularından biridir ve gündelik yaşamı yakından şekillendirir. Yükselen enflasyon, bütçeyi zorlayan maliyetleri artırırken Enflasyon etkileri hanehalkı bütçesi kavramı her ailenin karşı karşıya kaldığı gerçekleri net bir şekilde gösterir. Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi, Faiz oranları ve kredi maliyetleri gibi dinamikleri yükselterek konut, otomobil ve ihtiyaç kredileri gibi borçların geri ödemelerini değiştirebilir. Bu dinamikler, ekonomi politikası etkileri ve para politikası etkileri gibi geniş çerçevelerle hanehalklarını etkileyen kararlar anlamında incelenir. Tüketici harcamaları da bu süreçten etkilenir; bu yazı, günlük giderleri yönlendiren akıllı bütçe planlama önerileriyle yol gösterir.

Bu bölümde, konuya alternatif terimler kullanarak ele alıyoruz ve fiyat hareketleri ile kredi maliyetlerinin ev bütçesine olan etkisini daha farklı açılardan açıklıyoruz. Görüntü, enflasyon göstergelerinin yaşam maliyetlerini nasıl yükselttiğini, borçlanma maliyetlerini nasıl değiştirdiğini ve tasarruf davranışlarını nasıl yönlendirdiğini yeniden çerçeveler. LSI prensipleriyle, para politikası kararlarının tüketici harcamaları, krediye erişim ve bütçe planları üzerinde nasıl sinyaller verdiğini ilişkilendiriyoruz. Bu bağlamda, piyasa belirsizliğinin hanehalkı güveni ve harcama planları üzerinde yarattığı baskıları da ele alıyoruz. Özetle, bu anlatım, gerçek yaşam deneyimlerini temel alan, finansal planlamayı destekleyen ve ekonomik politikanın günlük yaşama dönüşümünü gösteren bir rehber sunar.

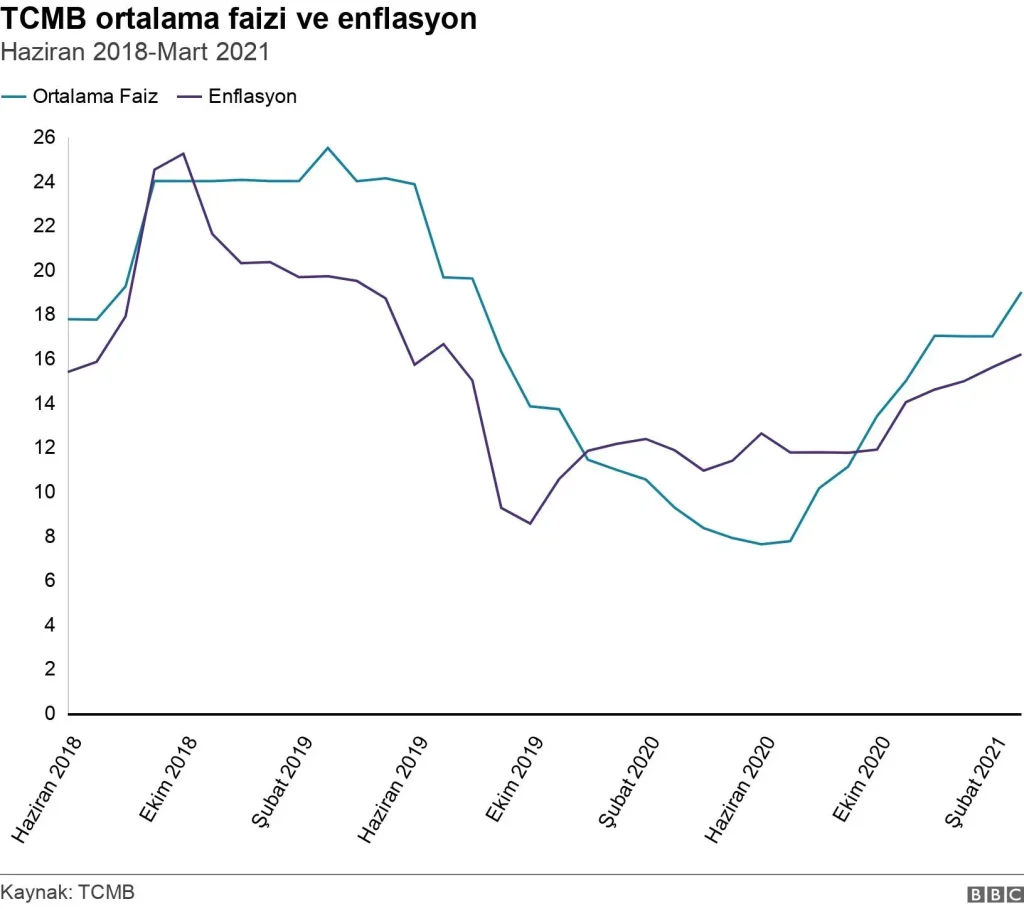

Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi: Bütçe ve Tüketici Harcamalarının Analizi

Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi kavramını anlamak için bütçe dinamiklerini irdelemek gerekir. Enflasyon etkileri hanehalkı bütçesi üzerinde doğrudan baskı yaratır; gıda, enerji ve konut gibi temel kalemler için daha çok para harcanır ve satın alma gücü düşer. Bu durum, tüketici harcamaları kalıplarını değiştirmek zorunda kalmamıza ve bütçe yönetimini yeniden yapılandırmamıza yol açar.

Faiz kararları ise kredi maliyetlerini doğrudan etkiler; konut kredisi, otomobil kredisi ve tüketici kredileri için aylık ödemeler artabilir, bu da hanehalklarının harcama alanını daraltır. Bu süreçte ekonomi politikası etkileri ve para politikası etkileri belirleyici rol oynar; borçlanma tercihlerimizi yeniden gözden geçirmek ve tasarruf hedeflerini güvence altına almak için akıllı finansal planlama gereklidir. Ayrıca, bütçe esnekliği ve önceliklendirme, Enflasyon etkileri hanehalkı bütçesi üzerinde baskı kurduğunda hayati önem taşır.

Faiz Oranları ve Kredi Maliyetleri ile Tasarruf Stratejileri: Ekonomi Politikası ve Para Politikası Etkileri

Faiz oranları ve kredi maliyetleri yükseldiğinde, konut kredisi, taşıt kredisi ve tüketici kredileri için aylık ödeme tutarları artar; bu durum hanehalklarının borçlanma hacmini kısıtlar ve tüketici harcamalarını etkiler. Faiz oranları ve kredi maliyetleri artıkça, belgelenen borç yükü artar ve bütçe planları daha disiplinli bir yapı gerektirir. Bu süreçte ekonomi politikası etkileri ile para politikası etkileri arasındaki dengenin korunması, uzun vadeli finansal güvenlik için kritik öneme sahiptir.

Kredi maliyetlerini hafifletmeye yönelik stratejiler, tasarruf ve yatırım dengesi kurmayı içerir. Sabit faizli kredilere yönelmek, acil durum fonu oluşturmak ve borç ödeme planlarını netleştirmek gibi önlemler, bütçenin kırılganlıklarını azaltır. Ayrıca refinansman olanaklarını değerlendirerek toplam geri ödeme yükünü azaltmak, Tüketici harcamaları üzerinde denge kurmaya yardımcı olur. Ekonomi politikası etkileri ve para politikası etkileriyle uyumlu bir bütçe yaklaşımı, kısa vadeli dalgalanmalara karşı dayanıklılık sağlar.

Sıkça Sorulan Sorular

Enflasyon etkileri hanehalkı bütçesi ve Faiz oranları ve kredi maliyetleri bağlamında Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi nasıl tezahür eder?

Enflasyon etkileri hanehalkı bütçesi üzerinde doğrudan baskı yaratır; temel giderler yükseldiğinde bütçe dengesini zorlar. Faiz oranları ve kredi maliyetleri yükseldiğinde konut kredisi, taşıt kredisi ve diğer borçların aylık taksitleri artar; bu durum borçlanma kararlarını ve harcama kalıplarını değiştirebilir. Ekonomi politikası etkileri ve para politikası etkileri ise hanehalklarının tasarruf, bütçe planlaması ve yatırım kararlarını yönlendirir; bu dalgalanmalara karşı bütçe disiplininin önemi artar.

Para politikası etkileri ve Tüketici harcamaları bağlamında Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi nasıl yansır?

Para politikası etkileri, Merkez Bankası’nın enflasyonu hedefleyen adımlarıyla kısa vadeli tüketici harcamalarını etkileyebilir; sıkı politika enflasyonu düşürürken harcama ve büyümeyi sınırlayabilir. Faiz oranlarının yükselmesi kredi maliyetlerini artırır; bu, konut ve tüketici kredileriyle yapılan harcamaları azaltır ve bütçe baskısını güçlendirebilir. Ekonomi politikası etkileri vergi değişiklikleri ve sosyal transferlerle hanelerin yaşam maliyetini etkileyerek tüketici harcamalarını yeniden yönlendirir; bu yüzden bütçe planlaması, acil durum fonu ve borç yönetimi bu dönemde kritik rol oynar.

| Konu Başlığı | Ana Nokta |

|---|---|

| Giriş | Günümüzde Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi konusu gündeme gelir; yaşam maliyeti, borç yükü ve politika aktörlerinin rolü vurgulanır. |

| Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi | Fiyat artışları satın alma gücünü düşürür; temel ihtiyaçlar için daha çok harcama gerekebilir; tasarruf ve bütçe planlama etkilenir. |

| Enflasyonun Hanehalkı Bütçesi Üzerindeki Etkisi | reel gelir küçülmesi, temel giderlerin artması ve tasarruf payının daralmasıyla bütçe baskısı artar. |

| Faiz Oranlarının Kredi Maliyetleri Üzerindeki Rolü | Kredi maliyetleri yükselir; konut, taşıt ve tüketici kredilerinin taksitleri artabilir; borçlanma sınırlanabilir; düşen faizler ise avantaj sağlar ama borç yükünü artırabilir. |

| Ekonomi Politikaları ve Para Politikasının Etkileri | Merkez Bankası politikaları enflasyonu hedefler; büyüme ve işsizlik üzerinde etkiler; vergi, transferler ve kamu harcamaları hanehalklarını doğrudan etkiler. |

| Tüketici Harcamaları ve Bütçe Yönetimi Stratejileri | Bütçe planlaması, acil durum fonu, borç yönetimi, kredi seçeneklerini karşılaştırma, tasarruf ve yatırım dengelerine odaklanma. |

| Gelecek Perspektifi: Dengeli Bir Yaklaşım | Esnek bütçe ile borçları akıllıca yönetme ve harcamaları planlama, kısa vadeli dalgalanmalara karşı dayanıklılığı artırır. |

| Kapanış | Konu farkındalığı, bütçe disiplininin ve akıllı tüketici davranışlarının uzun vadeli mali güvenliği güçlendirir. |

Özet

Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi, bugün bütçe yönetimi ve borç yükü üzerinde belirleyici bir rol oynar. Bu etki, satın alma gücünün düşmesiyle başlar ve temel ihtiyaçlar için daha fazla harcama gerektirir. Faiz oranları kredi maliyetlerini doğrudan etkiler; konut, taşıt ve tüketici kredileri için taksitler değişken bir şekilde artabilir veya azalabilir. Ekonomi politikaları ve para politikasının dengeli uygulanması ise hanehalklarının yaşam maliyetlerini ve tasarruf davranışlarını şekillendirir. Hanehalkları için akıllı bütçe planlaması, acil durum fonları ve borç yönetimi, bu dalgalı dönemde finansal dayanıklılığı artırır. Sonuç olarak, Enflasyon ve Faiz Oranlarının Hanehalklarına Etkisi konusundaki farkındalık, bireysel finansın yanı sıra makroekonomik istikrar için de kritik bir unsurdur.